今世缘基酒产能之谜(外购基酒否)

各位朋友们,大家早上好,中午好,晚上好。

这个问题其实已经思考很久,但一直没有成文。

前几天有读者私信问了我这个问题,今天就索性把它写下来,记录下来。

本文仅仅只是我的思路,不做任何投资建议。文章中数据来源于财报和公开披露的信息。

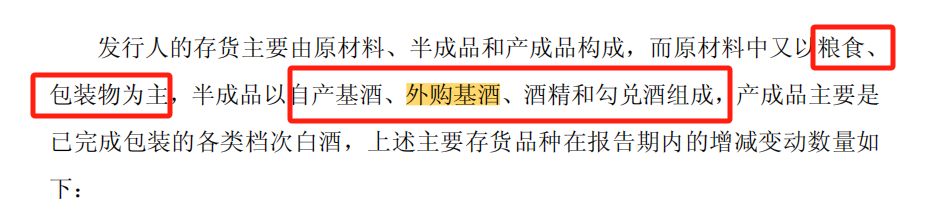

一、招股说明书显示11年和12年外购基酒

首先我们看今世缘的招股说明书。

在今世缘的招股说明书中披露了公司11年和12年外购基酒的价格为3.7万元/吨和2.99万元/吨。

今世缘的招股说明书写了。其半成品为自产基酒、外购基酒、酒精勾兑酒组成。

然后披露了外购基酒和自产基酒的吨数。

外购基酒2012年买了2016吨,到2013年末,外购基酒数量还有88.36吨。

同时今世缘自产的基酒在13年末有3.3万吨。

不仅外购基酒,同时还购买酒精。

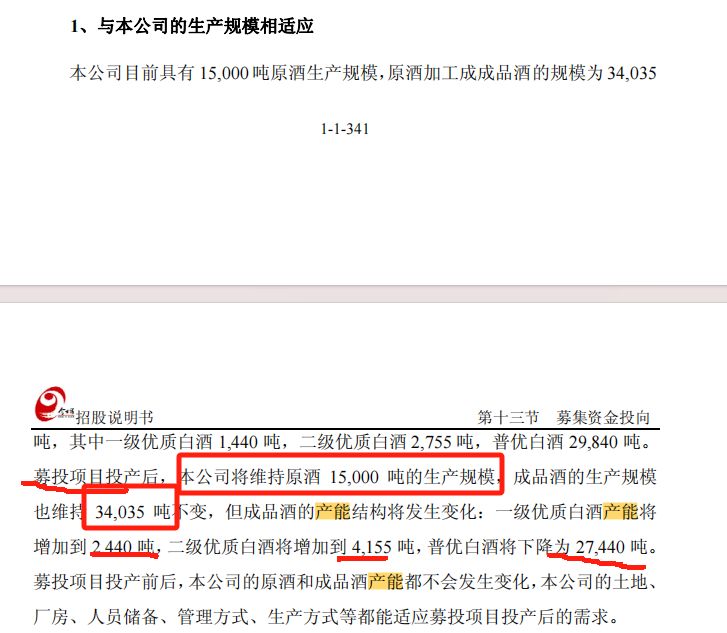

二、招股说明书上的产能,以及各个级别的产量

1、产能1.5万吨,成品酒3.4万吨

在今世缘招股说明书中提到,今世缘的产能为1.5万吨。

募集项目资金投产后,不是增长产能,而是优化产能结构。也就是说优质酒提升。

我截图的这段话,透露出以下几个信息点。

a.1.5万吨的基酒,可以变成3.4万吨的成本酒。那就是1吨基酒可以变成2.27吨的成品酒(这个比例很高,洋河是)。

b.没有提升前,一级酒4.2%。二级优酒率为8.1%。普通酒占比87.7%。

c.提升后一级优质酒占比7.2%。二级优质酒占比12.2%。普通酒占比80.6%。优质酒的出酒率特别低,大概只有20%左右。

d.这个比例很符合浓香白酒必然会伴随大量的低端酒的定律。

e.产能不变,产能结构变化

2、这个产能结构的调整需要花多少钱的呢?

我们可以在拟用募集资金呢里看到,酿酒机械化及酒质提升,项目资金大概在6.16亿。

也就是说花6.16个亿,产能没有扩大,但是一二级优酒率可以提升7%左右。

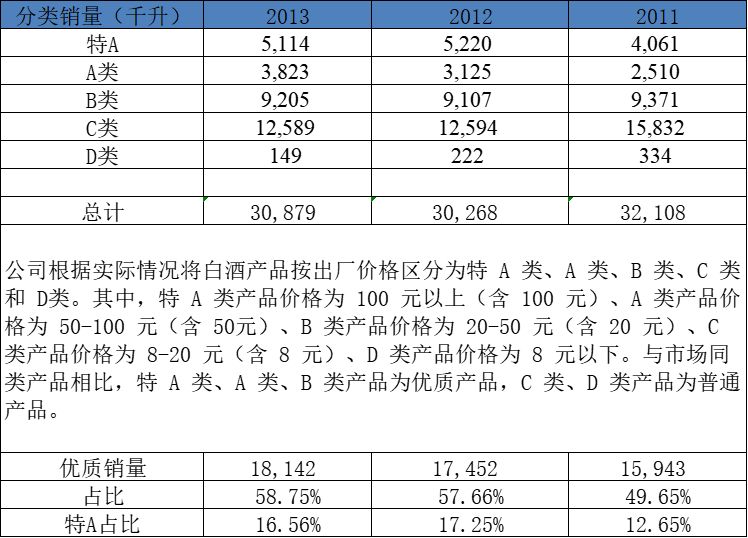

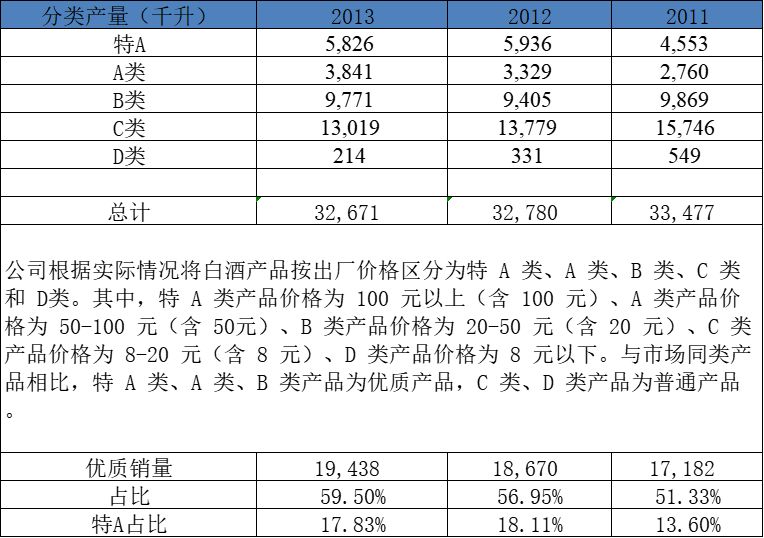

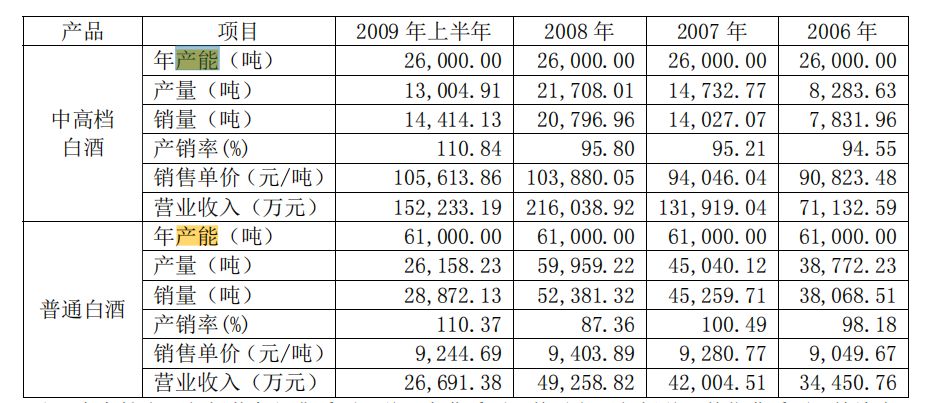

3、各级酒的产量和销量比

根据招股说明书P149页,我们可以看到在11年、12年、13年今世缘各类酒的销量。里面数据比较多。我单独把自己想要的拎出来,整理成表格。

然后,接下来我们看这个数据和上面质量改革的数据就有点让人摸不着头脑的了。

这个优质的比例无论是产量和销量都非常不符合还没有提升产品质量的情况:一级酒4.2%。二级优酒率为8.1%。普通酒占比87.7%。提升后普通酒占比80.6%。

但特A的占比就相对拟合符合一级+二级优质酒的提升后比例问题。

二、对比洋河的招股说明书,我们看看同样属于江苏酒的数据

洋河06年到08年的产能都是固定的2.6万吨+6.1万吨=8.7万吨。

然后根据这个披露,洋河的产量是小于产能的。

而根据这个产能,我们大概可以看到,洋河在09年的时候,中高档的产能占比为2.6万吨/8.7万吨=30%。

而产量来看的话,09年的时候,洋河中高端销量为1.4万吨,普通白酒销量为2.8万吨。中高端销量比为33.33%。

和今世缘的优质酒比的话,洋河感觉就稍逊一筹。今世缘13年的优质产量比为59.5%。

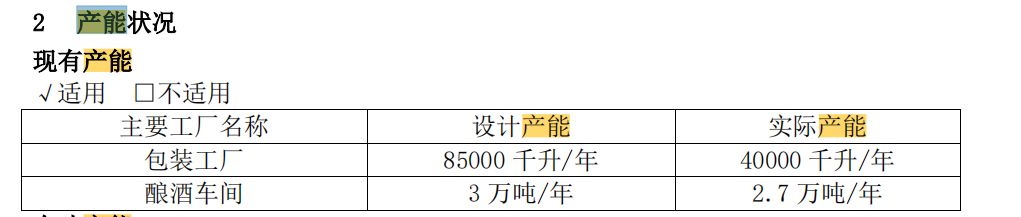

三、今世缘到21年前没有任何扩产,产能突然增加到2.7万吨

在接下来的岁月里,今世缘没有任何的扩产计划,也没有再披露产能,直到2021年披露的实际产能为2.7万吨。

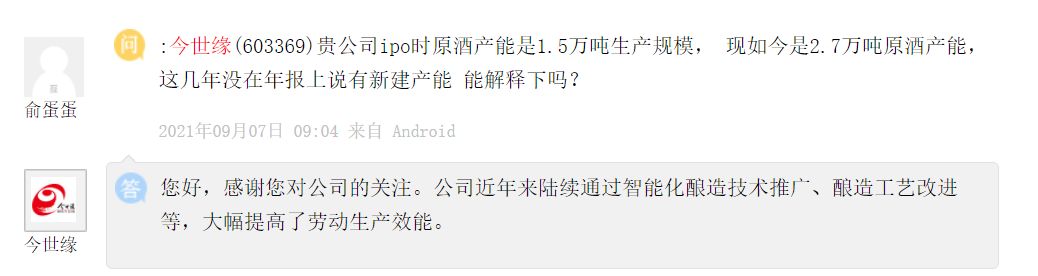

当然有投资者提问为啥这么突然增加那么多。其实设计产能是从1.5万吨增加到3万吨。增加一倍这么多。

21年的时候,就有人提问了,今世缘回复说,是高科技的提升。

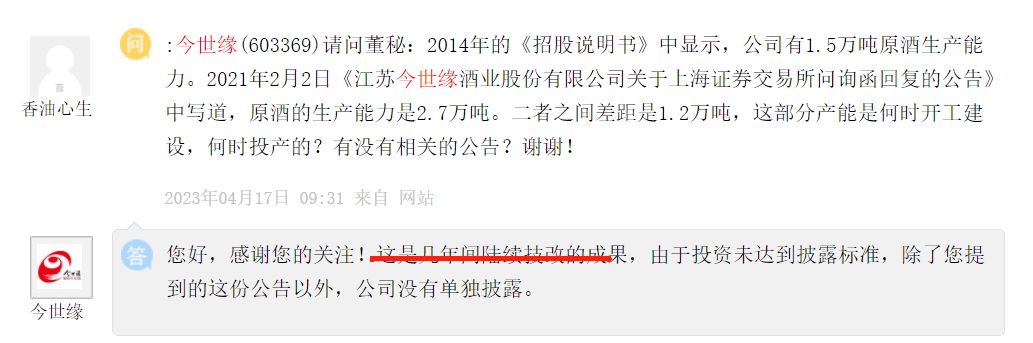

23年有人再提问,说是技改成功,投资没有达到披露标准,所以没有单独披露。就是悄咪咪地改造了。

接下来22年的产能又来了个大的飞跃。实际产能来到了3.6万吨。大概率还是高科技。而且是有安排的。21年就说了,未来5年内将新增3.8万吨。

今世缘的产能调节能力确实强。

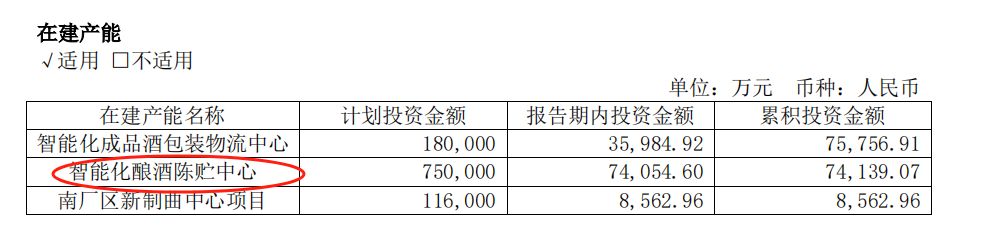

不过22年年初,今世缘开始扩产了,挖几个窖池就能产酒。只是新窖池,能出多少优质酒就不清楚了。并且这个新建的产能进度也只有10%不到。

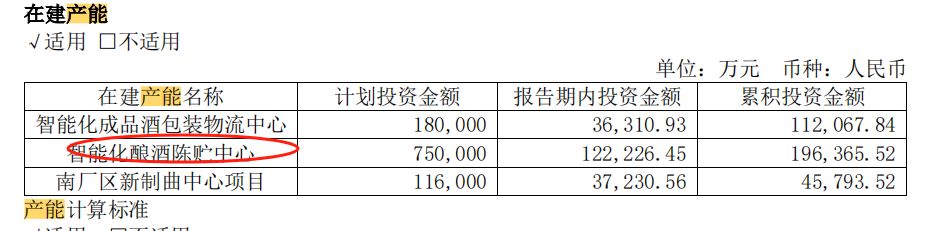

然后23年继续增加产能。

在建产能进度26.2%。

今世缘的产能让人迷糊得一塌糊涂。

三、今世缘优质酒销量特别多,而普通酒很少,越来越少

今世缘不仅仅产能提升是个迷,同时他所谓中高端白酒的销量逐年提升,完全摆脱了浓香型白酒那种必然会伴随着大量低端产品的定律。

这个定律五粮液摆脱不了,泸州老窖,洋河摆脱不了,但是今世缘完全摆脱了。今世缘确实比较牛。

接下来我来统计一下今世缘的优质的酒的占比。我们把今世缘特A+和特A

今世缘的100元以上的酒销量占比(注意是销量,而不是销售额),23年竟然来到了72.78%。这个量是不是和招股说明书上完全不一样。

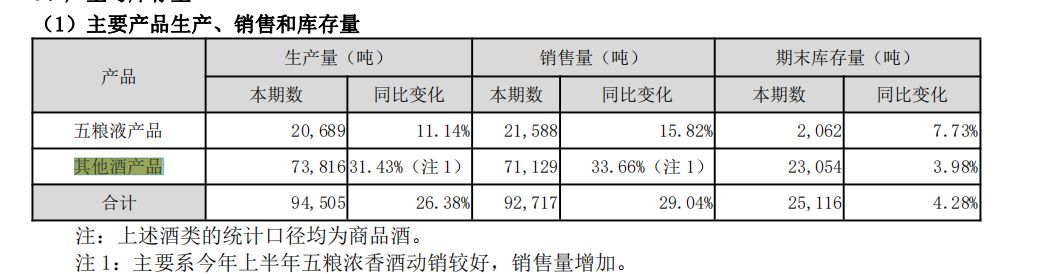

接下来也把各个等级的产量统计一下的。同样今世缘是产量和销量的数量是差不多的。

占比这么大,我们肯定觉得很奇怪。来对比一样同样属于浓香的泸州老窖吧。

下面截图是泸州老窖2023年财报。

泸州老窖中高档酒是指含税销售价格大于等于150/瓶的。这个分类就和今世缘的特A+和特A差不多的了。

然后接着看数据。泸州老窖中高档的销量只是占整体销量的39%。这个数据是不是和洋河的2009年的招股说明书的中高端销量比例为33.33%很像。

五粮液的同样的数据没有找到。

以下截图来自于五粮液23年的财报。

五粮液披露的销量数据是按照五粮液产品和其他酒产品披露的。不知道价位是多少,但是可以肯定的是其他酒类产品算是比较低端的,五粮液产品是中高端的。

那我们也凑合看的吧。

五粮液的产品销量只占整体销量的23.3%。所以,可以推断出,五粮液也是销售伴随着浓香产生的大量低端酒。

四、个人怀疑

经过上面的梳理,今世缘在没有披露资金使用的情况下,能在原来招股说明书中说需要花了6.1亿资金才能够,在不扩产产能的1.5万吨的产能基础上,只提高优酒率7%,达到占比20%。经过这几年的发展,以非常少的投入不动声色的把设计产能干从1.5万吨到4万吨。优质酒的销量达到85%。

这只能说今世缘非常牛。已经超越了白酒行业的许多限制。

白酒行业里的一句话,浓香的局限在于时间,窖池越老优质基酒越多,越好。

如果今世缘没有重大超能力和时间上的突破,那么我们是否可以怀疑,今世缘在没有扩产的情况下,能有这么多所谓的优质酒只有2种可能。

1、继续悄咪咪的外购基酒。

2、把普通基酒掺进去优质基酒里去。

如果这是真的话,那今世缘相对来说就像走钢丝一样。这类问题曝光的话,会不会成为下一个秦池的呢?

个人认为无论如何,白酒终归会回归品质上来的。就如同《茅台传》里写到的,茅台的生命线就是品质。

以上仅仅代表三娘的个人看法,不作为任何投资依据。

感谢朋友们的耐心阅读,日拱一卒遇见更好的自己。

声明:本文仅代表发布者个人观点,并不代表本站赞同和对其真实性负责,如涉及交易请谨慎。