光伏大省回收强省:江苏领跑,广东掉队,东部十省市谁在真干?

2025年,全国分布式光伏新增装机153GW,其中东部地区贡献了绝大部分——江苏18.31GW领跑全国,广东、浙江、山东均超10GW。伴随装机规模的持续扩张,退役光伏组件已成为东部沿海亟待直面的环境命题。

如果把我国光伏回收政策比作一列火车,东部诸省市显然是车头。长三角率先形成差异化分工,河北出台全国首批光伏设备污染控制地方标准,安徽万吨级产线正式量产——但也有的省份还停留在规划阶段。

十省市政策进展悬殊,企业布局如何避坑?本文梳理东部十省市光伏回收政策全景,一张表看懂差异。

三大板块分化明显

在光伏回收政策与落地上,目前长三角协同最优,京津冀河北独强,珠三角框架全但落地慢。

长三角三省一市已形成差异化分工格局:江苏侧重标准规范与产业集聚,浙江打造无废样板,安徽聚焦技术研发和项目落地。长三角还正在探索跨省市政策互认机制,是全国区域光伏回收协同走得最扎实的地区。

京津冀呈现出显著的“河北独强”格局。河北率先出台全国首批退役光伏污染控制地方标准;天津以科技专项跟进但尚无成型项目;北京以立法和规划为主,实质性回收项目落地偏少。

珠三角中广东回收框架较为完善、市场空间巨大,但光伏回收专项政策密度不如长三角,落地项目的标杆效应还不明显。

四个梯队,谁在领跑?

第一梯队:标杆已立,体系成型

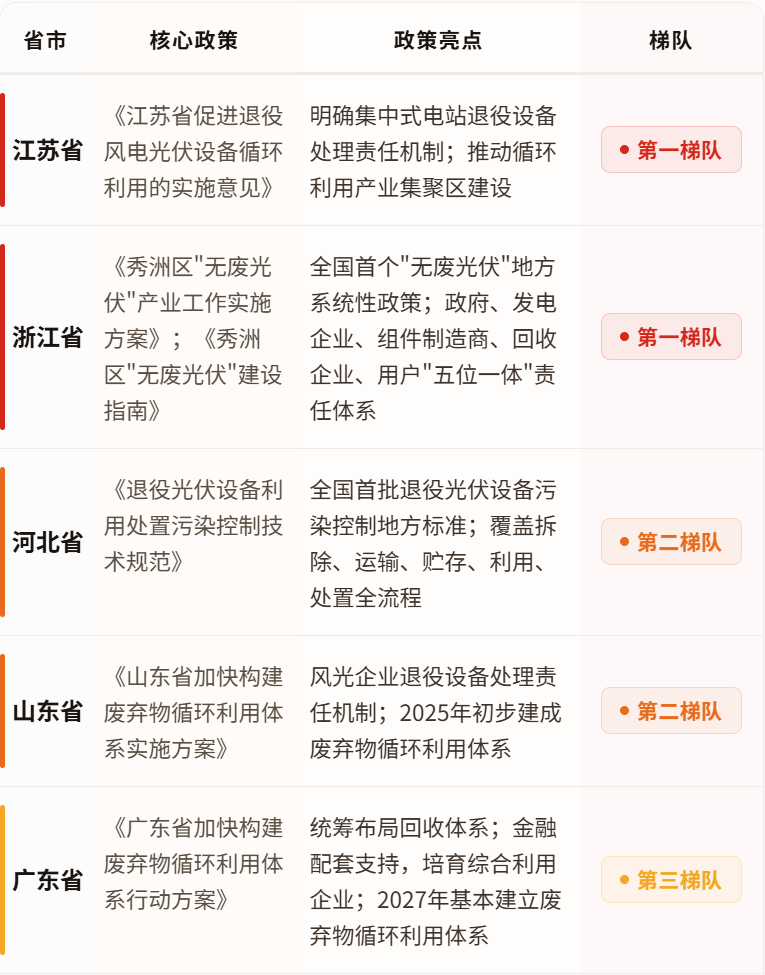

江苏是东部光伏回收的“标准派”。《江苏省促进退役风电光伏设备循环利用的实施意见》明确,到2025年集中式光伏发电站退役设备处理责任机制基本建立,到2030年形成一批退役光伏设备循环利用产业集聚区。目前,江苏已在盐城、常州等光伏产业基础雄厚的地区率先启动循环经济产业园区建设,多个万吨级项目进入环评公示或设备调试阶段,政策目标正在加速转化为实际产能。

浙江以秀洲为代表走“无废光伏”路线。2023年秀洲区发布全国首个“无废光伏”产业系统性政策,2024年该区先行破局,在全省率先布局废弃光伏组件回收及资源化项目,预计年处理量可达3000吨,回收率超过90%,实现资源的高效循环利用,为全国提供可复制、可推广的产城融合型无废城市建设样本。

第二梯队:规定明确,体系在建

河北2025年12月发布《退役光伏设备利用处置污染控制技术规范》,2026年1月16日起实施,成为全国首批退役光伏设备污染控制地方标准。文件对拆除、运输、贮存、利用处置全流程做出污染控制硬约束,填补了新能源固废环境管理的标准空白。行业规范领先性毋庸置疑,不过企业落地和产业培育还需时间。

山东侧重责任机制建设,明确风光企业依法承担退役设备处理责任,其阶段性目标是到2025年初步建成覆盖各领域各环节的废弃物循环利用体系;到2030年全面建成高水平废弃物循环利用体系。目前,山东已有企业·在曲阜建成千吨级光伏组件回收中试示范线并投运,但从政策落地到形成规模化、产业化回收网络仍需时间。

第三梯队:政策探路,项目攻坚

广东以“政策框架”先行。《广东省加快构建废弃物循环利用体系行动方案》已出台,统筹布局回收体系,并积极争取超长期特别国债用于支持项目建设。但湛江、汕尾等地的回收项目目前仍停留在备案或环评阶段,尚未进入实质性投产,可以说是“有政策缺项目”。

安徽则走“项目带动”路线。2024年安徽凤阳建成国内首条万吨级退役光伏组件回收产线并已正式量产,2026年5月又公示将建设年处理20万吨退役光伏组件的拆解及循环利用生产线。一个个重大项目带动整条产业链成型——虽然光伏专项政策文件暂未亮相,但项目先行的节奏让安徽在落地速度上反超了多个省份。

第四梯队:框架初建,蓄势待发

上海、北京、天津和福建,政策框架已发布但实质性落地和标杆项目相对有限。

上海正在规划构建规范回收利用体系,做好政策储备;

天津依托科技专项支持回收利用技术攻关,尚需项目跟进;

北京以立法和规划为主,具体落实待启动;

福建关注生产者责任延伸制度跟进,处于政策起步阶段。

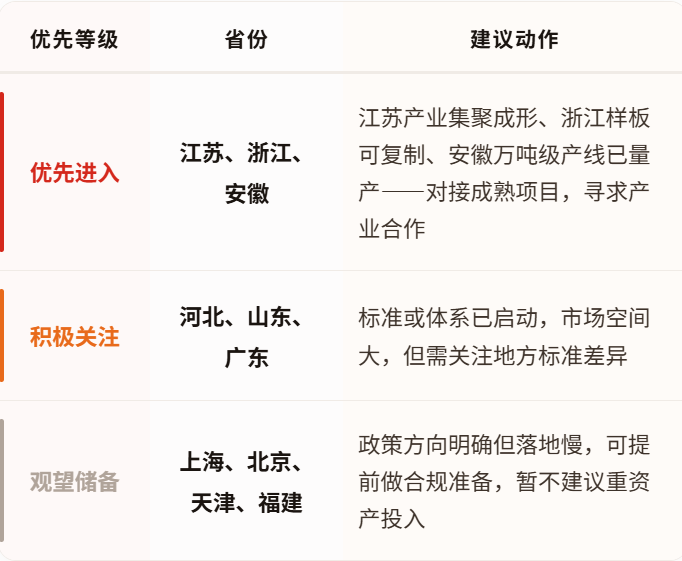

企业布局建议:谁值得优先进入?

综合来看,企业应提前关注各省市环保排放标准差异、生产者责任延伸制度走向、以及“两新”政策中的资金支持方向。

如果以光伏退役潮为一场马拉松,东部诸省市的起跑线已明显拉长——江苏、浙江、河北、安徽等省份率先跑出政策或项目“第一棒”。对光伏回收产业链上的企业而言,谁能在东部率先吃透政策差异、抢滩成熟市场,谁就能在即将到来的大规模退役市场中占据先机。

声明:本文仅代表发布者个人观点,并不代表本站赞同和对其真实性负责,如涉及交易请谨慎。